家族信託とは

家族信託とは、不動産や預貯金などの財産を持つ人が、信頼できる家族に財産を託し、管理・処分を任せるという、財産管理の一形態です。

家族信託を利用すれば、従来の「成年後見」や「遺言」の制度と比較して、柔軟なスキームで財産の管理や承継を行うことができるというメリットがあります。

それぞれのご家族の実情に合わせた財産管理や財産承継の方法を、オーダーメイドで設計することができます。

高齢者の方が認知症になった時に備えて家族信託を利用するケースや障害を持つ子に財産を遺しておくために家族信託を利用するケース、遺言書の代用として家族信託を利用するケースなど、様々な場面で家族信託を活用できることから、メディアで取り上げられるなど社会的にも注目を集め、利用者が増加しています。

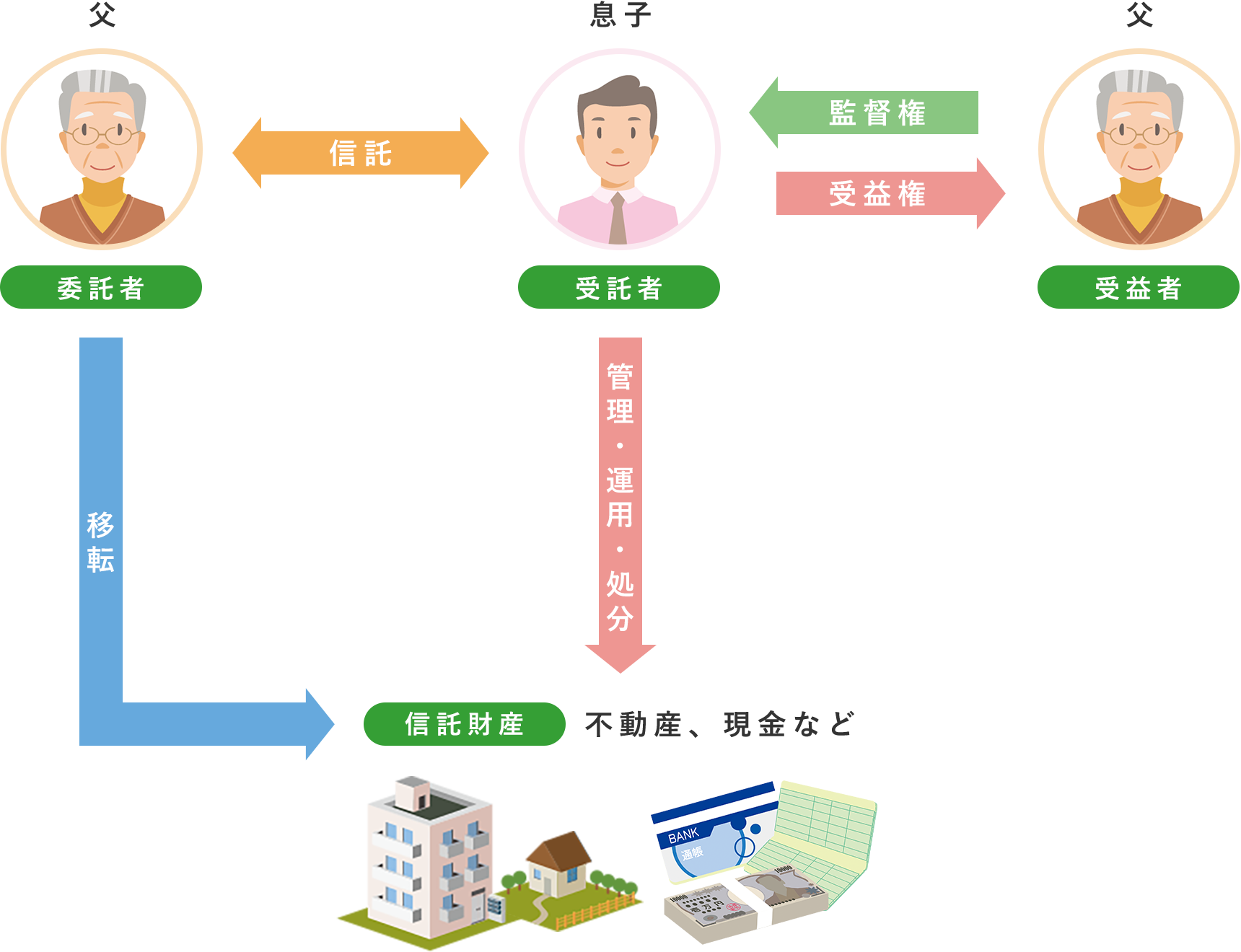

- 委託者

- 財産の所有者(財産を託す人)

- 受託者

- 財産を託される人

- 受益者

- 財産の運用や処分による利益を得る権利(受益権)を持つ人

従来の制度と家族信託の比較

- 家族信託は

- 「生前」のことから「死後」のことまで対応できる、オールインワンの仕組みです。