家族信託と成年後見制度・任意後見制度の併用

- 家族信託と後見制度の併用により、本人の保護をさらに手厚いものにすることができます。

-

家族信託は、従来の制度では実現することができなかった願いを叶えることができる、利便性の高い制度です。

しかし、その家族信託にも一定の限界があり、後見制度と併用することで、それぞれの制度の欠点を相互に補完することができます。

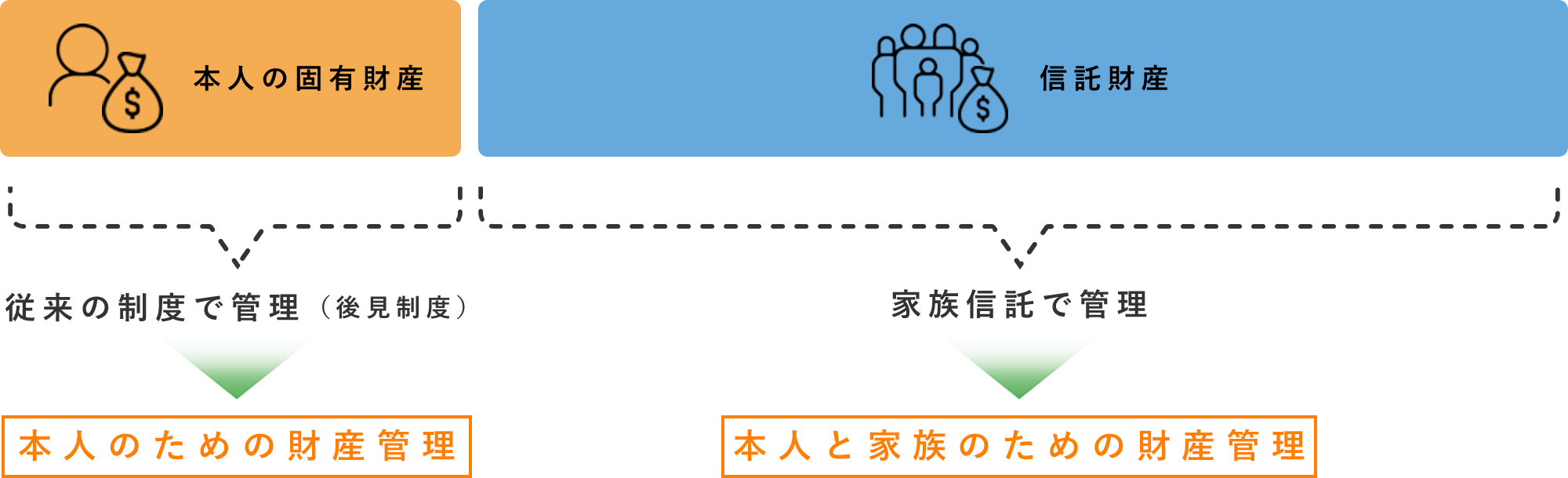

家族信託と成年後見制度・任意後見制度の併用

本人のための財産管理は、成年後見制度・任意後見制度で。本人と家族のための財産管理は、家族信託で。

家族信託は、本人の財産を管理・承継するための制度であるため、身上監護の機能がありません。しかし、高齢者や障害者の方は、財産管理のみならず、身上監護も必要としています。家族信託ではカバーできない身上監護機能を、成年後見制度・任意後見制度を併用することで補うことができます。

一方、成年後見制度は、本人の財産を護るための制度であるため、本人の資産を活用したり承継することができません。そこで、本人や家族のために財産を利用し、承継するためには、家族信託を利用することになります。

このように、それぞれの欠点を補うために制度を併用することで、さらに手厚い本人の保護を実現することができます。

本人にとって身上監護と財産管理のいずれが必要なのかを見極め、本人にとって必要とされる制度を選択することが重要です。

任意後見制度は、本人の判断能力が低下する前に、将来の支援者(任意後見人)との間で契約を締結しておくことで、判断能力が低下した後の身上監護や財産管理を、本人が信頼できる人に任せることができます。そして、現に判断能力が低下し、身上監護や財産管理の必要性が生じた時に、任意後見を開始するための申立てを家庭裁判所にすることになります。

成年後見制度では、家庭裁判所に選ばれた成年後見人に包括的な代理権が与えられますが、任意後見制度では、本人との契約により選任された任意後見人が、任意後見契約で定めた事項を代理するという点で異なります。

本人の判断能力が低下する前から支援を受けたい場合には、「見守り契約」や「任意代理契約」を併用します。また、死後の諸手続き(死亡届の提出、葬儀、納骨など)は、「死後事務委任契約」によってカバーすることができます。

任意後見制度は、「自分のことは自分で決める」という自己決定権の尊重という理念に基づいた制度です。

| 元気な間 | 判断能力低下 | 死後 | さらに先のこと | |

| 見守り契約 | ● | |||

| 任意代理契約 | ● | |||

| 任意後見契約 | ● | |||

| 成年後見制度 | ● | |||

| 死後事務委任契約 | ● | |||

| 家族信託 | ● | ● | ● | ● |

何も対策をしないまま判断能力の低下を迎えると、成年後見制度を利用した財産管理しか選択肢がなくなってしまいます。判断能力が低下する前であれば、上記のとおり、様々な手続きを選択して利用することができます。

家族信託を利用できるのは、判断能力が低下する前に限られます。将来の認知症発症に備えて今から対策をしておくことで、家族の支援を受けながら安心して老後の生活を送ることができます。

一般的には、手続き完了まで2~6ヶ月程度かかります。

家族信託コンサルティング費用・・・30万円~(事案により異なります。)

| 信託財産の評価額 | 報酬 |

|---|---|

| 1億円以下の部分 |

価額の1% (3,000万円以下の場合は、最低額として30万円) |

| 1億円超~3億円以下の部分 | 価額の0.5% |

| 3億円超~5億円以下の部分 | 価額の0.3% |

| 5億円超~10億円以下の部分 | 価額の0.2% |

| 10億円超の部分 | 価額の0.1% |

信託契約書作成費用・・・目安として10万円~15万円(事案により異なります。)

公正証書作成費用・・・公証人の報酬規程に基づきます。

信託登記費用・・・目安として8万円~12万円(事案により異なります。)

登録免許税・・・固定資産評価額の0.3%~0.4%